开篇:东南亚数字心脏的脉动

想象一下,当你用手机点开一部电影、上传一张照片,或是企业将核心业务迁移到云端时,背后都有一个看不见的“数字心脏”在跳动——那就是数据中心。在东南亚这片热土上,马来西亚和印尼正成为这颗心脏最有力的搏动者。随着人工智能、云计算和物联网技术的爆发式增长,两国数据中心市场正经历着从萌芽到成熟的蜕变。本文将以专业视角,结合最新行业动态与专家观点(如DCByte Vivian Wong的分析),为你揭开这两大市场成熟度的面纱。

市场概览:规模与增长动力

马来西亚与印尼的数据中心市场虽同处东南亚,却呈现出不同的发展轨迹和驱动力。

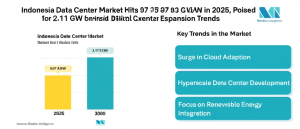

– 市场规模:印尼数据中心市场规模在2023年达到14.5亿美元,预计2030年将突破30亿美元,年均复合增长率高达11.4%,位居亚太第八位。全国分布有79个数据中心节点。

– 马来西亚虽未在搜索结果中披露具体规模数据,但作为区域枢纽之一,其发展同样迅猛。根据行业报告显示,东南亚地区未来几年将有超过50亿美元投资涌入新数据中心建设。

– 增长引擎:两国市场的共同驱动力包括政府数字化战略、外资涌入(如Equinix等国际巨头)、本土企业与跨国公司的合作(如印尼国家投资局与GDS的合作),以及AI、云计算等新兴技术带来的需求激增。

成熟度对比:发展阶段与特征

印尼——从追赶者到创新者

印尼的数据中心产业正从“基础设施追赶”向“技术创新引领”转型。

– 基础设施布局:雅加达仍是核心枢纽,但巴淡岛等经济特区的崛起为超大规模数据中心提供了新空间。政府通过特殊经济区政策吸引外资和技术。

– 绿色转型尝试:例如DCI Indonesia与Salim集团合作推出该国首个太阳能供电数据中心H2-02项目。

– 挑战并存:尽管增速快、潜力大,但电力供应稳定性、土地资源分配及政策透明度仍是制约因素。

马来西亚——稳健的枢纽角色

马来西亚凭借地理位置和政策优势(如邻近新加坡),逐渐成为区域数据中心的“备份中心”和“溢出地”。

– 区位红利:紧邻新加坡这一亚太数据枢纽,“近水楼台先得月”,承接了大量因新加坡容量限制而溢出的需求。

– 成本优势:相比新加坡高昂的土地和能源成本

:

[1] www.nextmsc.com

[3] www.cbre.com

[4] www.datacenterdynamics.com

Powered By YOHO AI